今回は資金面の計画について見ていきたいと思います。

女性は資金調達が難しい

資金調達は経営者にとっての重大な課題ですが、女性は資金調達が難しいと言われています。

以前の投稿でも述べたのですが、申込みした後の金融機関調達率は男女差がないというのが実態です。

ただ、女性は申込む前に諦めてしまうことや、金融機関との取引実績が少なく、保証人や自己所有の担保の用意ができない方が多いので、融資を受けにくいということは否めない事実でもあります。

女性が起業していない理由

日本政策金融公庫総合研究所が発表している女性の起業しない理由の

第1位は「自己資金不足 34.1%」

第2位は「失敗したときのリスク 29.3%」

第3位は「収入の不安 26.4%」

となっています。

しかし、「外部資金の調達難」として理由を挙げた割合は、第11位 わずか 7.7%にとどまっています。

つまり、女性創業者は外部(金融機関)からの資金調達をあまり意識していないのではないでしょうか。

女性起業家の開業費用は100万円以下

同様に、女性起業家の開業資金額についてのデータがあります。

これによると、約6割の女性起業家が100万円未満で開業していること、金融機関から借入した女性起業家は全体の 8.3%しかいなかったこと が報告されています。

やはり、女性起業家は外部からの資金調達について、それほど意識していないか、そもそも諦めているような気がします。

スモールビジネスの時代ではありますが

近年、スモールビジネスの創業が増加傾向にありますが、事業を成功させる事はともかく、継続していくにおいても資金調達の問題を避けて通れないケースが出てくると思います。

資金調達に悩んでいるなら、事業計画を練り直し、綿密な収支計画を立てて金融機関と話をし、資金調達を検討することが必要なのではないでしょうか。

ちなみに、金融機関にとって創業融資は成長資金の提供であることから、取り組みやすい融資なのです。

資金計画の重要性について

収支計画は、ざっくり言うと、これくらいの売上があがれば、経費を差し引いてもこれくらいの利益が出ます、ということを示した計画ですが、資金計画とは異なります。

「利益が出ること」と「資金があること」とはまったく別のことなのです。突然そのように言われてもイメージが湧きにくいかも知れませんね。

黒字倒産

黒字倒産という言葉をお聞きになったことがあるかと思います。

これはたとえば、売上の大口受注が入って、これで今期の決算は必ず利益が出るというケースを想定してください。

損益計算書上は黒字決算となりますね。

しかし、その売上先は売上代金を3ヶ月後にしか支払ってくれない契約だとします。

ただし、仕入れした材料費の支払いは仕入れ後1ヶ月の契約であったとします。

しかし、通常の売上ならともかく、大口売上なので仕入れも通常より多いですね。

するとこの時に手元資金に余裕が無い場合、資金は支払出来ません。

通常は手形で支払ったりするのですが、会社の信用力がなければ、受け取ってもらえないか、期間の短い手形に限られたりします。

そうすると、材料費支払はどちらにしても売上代金が入ってくる前に支払えません。

簡単に言えば、売上は売掛金として資産になり、財務上は利益が出た形になっていますが、現金が無いので支払が出来ず、このような状態で倒産してしまうことを黒字倒産と言います。損益と資金繰りは別ということですね。

収支計画(利益)と資金計画(現金)

なぜ黒字倒産が起こるのか。

それは収支計画が発生主義といって、その事象が起きた時に損益計上する方法であるのに対し、資金計画(資金繰り計画)は現金の動きに合わせて計上する手法だからです。

この手法の差が黒字倒産という言葉を作り出しているのです。

資金面の計画

資金面の計画を立てる場合、収支計画の数値を、資金の増減に合わせて上手く作り直す必要があります。

家計簿は資金繰り計画の実績版みたいなものですから、資金計画(資金繰り計画)のほうが女性には身近なのかもしれませんね。

資金計画を資金繰り計画といっしょにして説明しているサイトも多いのですが、ここでは分けて説明します。

資金計画

資金計画は必要な資金の一覧と、その調達方法の計画といっても良いかと思います。

まず、ある期間において、設備にいくら必要で、運転資金はどれくらい必要かを書き出します。

そして自己資金を含めた資金がいくらあって、調達しなければいけない資金はいくらかを算出し、必要な資金と自己資金も含めた調達資金の合計を合わせます。ここまでが資金計画とします。

資金繰り計画

資金計画上の資金に時間軸を付加すると資金繰り計画となります。

つまり、いつ調達して、いつ支払ってといったことを時系列で計画していくことです。

これを表した表を資金繰り表といいます。家計簿の予定版といったほうがわかりやすいでしょうか。

年間売上を毎月の売上ごとに分けて計上します。その後毎月の経費支払額を月ごとに計上。

あとは、調達する月に調達金額を計上し、その後返済金額を月ごとに計上。

このようにしていくと、毎月どれくらい現金が入ってきて、どれくらい支払があって、どれだけ来月に残るかが出てくると思います。

これが資金繰り表となります。

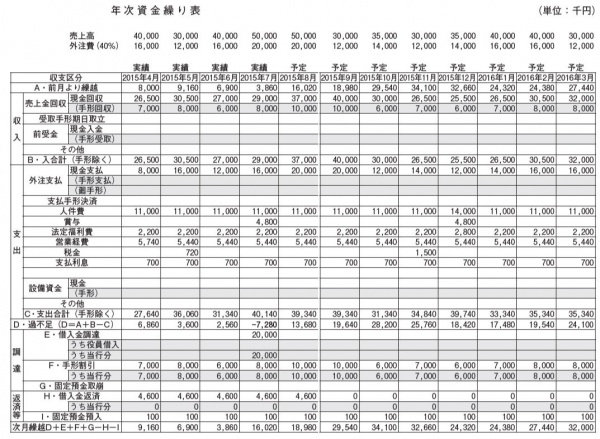

資金繰り表でわかること

これは資金繰り表の一例です。

資金繰り表では、毎月の現金の出入りが明確にわかります。

資金繰り表を財務部分と資金調達部分や運用部分に分けることで、自社の強み弱みがもう少し詳しくわかることになります。

支払の条件や売上代金回収の条件などをどのようにしたら上手く資金が回っていくかなども資金繰り表でわかります。

金融機関なら、お金がどうやって返ってくるか、いつ資金が必要になるかなども資金繰り表で判断します。

資金繰り表は有効なツール

資金繰り表は事業の資金の流れを掌握するのに非常に有効なツールであり、事業主として資金繰りを押さえておけるかどうかは事業に大きく影響します。

私も金融機関で融資の判断をする時には資金繰り表の数字を非常に参考にしました。

テイクオフパートナーズ代表

MBA

2級知財管理士

2級ファイナンシャルプランナニング技能士

西谷 佳之

いつもご覧いただきありがとうございます。

他各種ビジネスセミナー、個別コンサルタント等を賜っております。

過去講演題目(抜粋)

・スモールベンチャーファイナンスのリアル

・ドラマ「陸王」から紐解く 経営ビジョンが叶える会社の生き方

・オープンイノベーション推進におけるクラウドファンディングの活用について

・銀行から融資を受けるポイントとは

・財務分析の勘所

・女性のためのクラウドファンディング

・POC手段としてのクラウドファンディング

・クラウドファンディングと社会的インパクト投資

・資金調達ツールとしてクラウドファンディングの使い方

・起業家がクラウドファンディングで出来ること

その他

ご要望、お問い合わせは以下のフォームからお願い致します。

最新記事 by 西谷 佳之 (全て見る)

- 元銀行支店長が解説する貸金庫の仕組みと管理の実態 - 2024年12月28日

- 企業の女性活躍推進が進まない理由について ~施策や数値目標に焦点をあてることの限界~ - 2024年7月8日

- ピルの使用で女性と組織のパフォーマンスを上げる 「企業の福利厚生としてピルに注目するメリット」 - 2023年10月17日