※本ブログは2020年4月時点のものです。制度等は変更しておりますので必ずご確認ください

新型コロナウイルスの影響で資金繰りに影響が出ている事業者の皆さんは非常い多いと思います。

事業継続はもはや政府の施策がなければ難しい状況になっていると思います。そのような中、経済産業省の新型コロナウイルス感染症支援として、資金繰り支援が行われています。

これは『融資』です。

なので、借入しようかどうしようか悩んでいる企業の方も多いと思います。たしかに、元銀行員が言うのもなんですが、借入しないですむならしないほうが良いです。

月々返済しなければならない。返済がしんどくなってきたら口座を止められたり勝手に返済に回されたりする。このような負担を強いられることになるからです。そもそも借りているというプレッシャーが嫌ですよね。

ところが、そんなことも言ってられなくなりました。いつまで続くかわからないこの状況、手元に資金がいくらあっても安心ではない状況だからです。

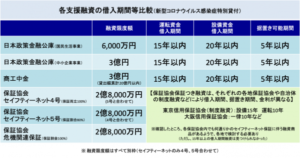

今回は、日本生活金融公庫(商工中金も同様の商品)の新型コロナウイルス感染症特別貸付について、お伝えします。

長期間の借入が可能

最初にお伝えしますが、これが一番のメリットといっても過言ではないと思います

もちろん、借入しなくて済む人は借りないに越したことはありません。これは大前提です。

しかし、手元に資金がないと不安ですよね。

中小企業持続化給付金も出るようですが、売上が50%減少しているのが条件で、

中小企業1社あたり上限200万円しかありません。(個人事業者は100万円)

その他の補助金・助成金についても、条件が厳しく、金額も多くはないです。

そうなるとやはり事業継続するには借入に頼らざるを得なくなります。

借入するとなれば、それに伴ってついてくる月々の返済が重荷になってきます。

その点、今回の新型コロナウイルス感染症特別貸付(以下新型コロナ特別貸付とさせていただきます)は

借入期間が通常では借りれない期間(運転資金:15年 設備資金:20年)の借入が可能になります。

同じように保証協会(セイフティーネット枠、危機関連保証枠)融資もありますが、

自治体によって金利や借入期間が異なります。

ただ、調べた限りでは一番長期で借りれるのが東京都でしたが(運転資金:10年 設備資金:15年)となります。

国民生活金融公庫(商工中金)の融資が一番長く借りれるのです。

長期借入のメリットとは

通常、金融機関については運転資金向け貸付は5年としています。

なぜなら、運転資金は

「お金の回収できる日」と「お金を支払う日」のズレ(収支ギャップといいます)

を埋めるためのお金のことを言うからです。

運転資金=売掛金+在庫ー買掛金

(あと、在庫資金や売上が伸びている時に必要となる増加運転資金、特定の時期に集中する季節資金なども該当します。)

本来運転資金は資金繰りを埋める資金であるので、短期で返済出来るはずだと考えられています。

しかしながら、支払いと回収の度に何度もなんども借入する手間などもあり、ある程度まとめて借入することになります。

これらの流れから、だいたい3年〜5年の期間が運転資金の借入期間だとされているのです。

ところが、今回の特別貸付は運転資金を15年まで伸ばして借入ができるのです。

画期的です!

長く借りれると言うことは月々の返済額が少なくて済むということです。

(運転資金というよりは、まさに長期安定化資金ですね)

これが企業の資金繰りにとって非常に優しいのです。

どれくらい優しいか、実数で見てみましょう。(元金返済額の比較)

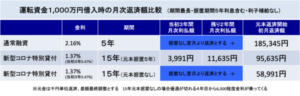

運転資金を1,000万円借入する場合

下の表をご覧ください。

通常融資の場合、運転資金は5年返済なので、

年間200万円の元本返済となります。月次の返済元本は約167,000円です。

新型コロナ特別貸付を運転資金として条件目一杯で借入した場合(借入額1,000万円 15年借入 元本据置期間5年)で見てみましょう。

据置期間を5年使うとすれば、元金の返済は10年間ですね。

均等返済として年間100万円の返済となります。月々に直すと約84,000円の返済元本となります。

(以後、差額は最終調整するとします)

つまり通常より月々約半分の返済で、なおかつ5年間は元本返済無しとなるのです。

かりに元本返済据置き無しとすれば、年間元本返済額は約67万円、月々55,000円の元本返済で済むのです。

金融機関は運転資金の超長期融資には積極的になりません。

つまり、これだけ運転資金が長く借りれることはほとんどありません。資金繰りを安定させるには滅多にない機会だと思います。

3年間 金利の0.9%ディスカウントがある

これも非常にメリットのある制度になります。

(保証協会融資は各地保証協会や自治体、金融機関で金利、保証料率がまちまちなので今回は比較しません。)

日本政策金融公庫での比較をしますと

新型コロナ特別貸付の基準金利は1.36%(10年以上は+0.01%)です。

これは通常借入の基準金利2.16%(無担保の場合 2020年4月1日現在)と比べても有利な条件です。

さらに、当初3年間は0.46%(0.9%優遇 期間10年以上は0.47%)の低金利で融資が受けられるのです。

では、実際の数字を先ほどの借入条件で実際の返済額を見ていきましょう。

実際に元本の返済が始まる月を初月支払い月として返済額を比較します。

元本返済額に加え、月々の利息支払いを加味します。

通常の場合

通常時1,000万円を5年間(無担保)借入した場合、初月の支払い利息は18,345円となります。

(1,000万円×2.16%×31/365=18,345円)(1ヶ月31日として)

したがって先ほどの月々167,000円の元金返済に支払い利息18,345円を加えた185,345円が初月の支払額となります。

(元本の返済が進むごとに利息は減ってきます)

新型コロナ特別貸付の場合

一方、今回の融資は当初3年間3,000万円までは基準金利マイナス0.9%という特別金利です。

この新型コロナ特別貸付の基準金利は

1.36%(10年以上は1.37%)ただし 3,000万円までは当初3年間0.46%(同0.47%)となっています。(2020年4月14日現在)

なので、1,000万円借入15年返済にしたとして、借入翌月からの支払利息は3,991円となります。

(1,000万円×(1.37%-0.9%)×31/365=3,991円)

5年元本返済据置きしたとして、先ほどの元本返済額84,000円と合わせると、

当初3年間(据置き期間・金利優遇期間)は月々3,991円を支払い、

その後2年間(据置き期間残り)は11,635円支払い、

6年目の初月支払額は95,635円となります。

新型コロナ特別貸付で元本据置きしなかった場合

据置き期間を選ばなかった場合は、15年均等で元本返済が始まりますので、

先ほどの元本返済額55,000円と合わせ、初月の支払額は58,991円となります。

(この場合は、4年目から支払利息が0.9%上がるので月6,000円強支払額が上がることになります)

利子補給制度が活用可能

さらに条件にマッチした企業は当初3年間、基準金利から0.9%を差し引いた残りの0.4%部分についても利子補給を受けることが可能となります。(当初3年間、元本3,000万円の部分まで)

条件は、前年同時期比 小規模事業者は売上高15%以上減 中小企業は売上高20%以上減(個人は条件無し)であることです。

(詳細は現状未定)

つまり、先ほどの借入条件(運転資金 借入期間15年 元金据置期間5年)とすると、

当初3年間支払うべき0.4%の金利(月々3,991円)は実質支払わなくてもよくなります。

従って、当初3年間は支払い無し、その後2年間は11,635円の利息支払い

(1,000万円×1.37%×31/365=11,635円)

その後初月95,635円支払い、そこから徐々に利息は減っていきます。

(ちなみに2ヶ月目の利息金額は、31日月として11,537円、元本返済2ヶ月目の支払額は95,537円となります)

(1,000万円-84,000円)×1.37%×31/365=11,537円)(84,000円+11,537円=95,537円)

このように、金額にすれば大きくはないですが、当初は特にメリットのある融資となっているのです。

このような状況がどれだけ続くかわかりません。手元に資金を置いておきたいのが多くの事業主の本音でしょう。

普通は、借入をして手元に資金を置いておいても、金利がかかりますし、返済も始まります。

使えるお金は少なくなりますし、コストがかかるのです。

しかし、この制度をつかえば、3年間コストのかからない資金をとりあえず手元に置いておくことが出来ます。

据置き期間を導入すれば、その間の返済も必要ないのです。

荒っぽい言い方になりますが、3年間の間に新型コロナウイルス感染症が終息したならば、

その時点で資金が必要かどうかを検討してもよいのではないでしょうか。その場合コストはかからないのです。

必要かどうかわからないが借りておけるのもこの借入のメリットではないでしょうか。

既存借の1本化が可能

これは2020年4月7日に閣議決定された項目のうちの一つとなります。(決定資料はこちら)

今までの考え方を大きく変えた非常にメリットのある制度となります。

新型コロナ特別貸付は「特別枠」になります。

「特別枠」とは、通常の借入枠と別にあらたに貸付の枠を設けることで、今回のような緊急支援などの場合に行われます。

「特別枠」は通常借入枠がいっぱいでもう借りれないと言われていた事業者にも借入が出来る機会が与えられます。

特別枠での融資は条件が有利なことが多い反面、特別枠で借入れた資金で既存の融資を返済するというようなことは原則禁止されていました。

ところが、今回の日本政策金融公庫(および商工中金)の新型コロナ特別貸付では、

既存の借入も一本化しても良いという通達が財務省から出ました。

これは、既存の借入の金利を引き下げ、借入が長期化することに繋がります。

借入の条件変更とも取られ、さらに貸付側にデメリットとなります。

(借入側は資金繰りを安定させることに非常に役立つのですが)

なので、通常はやってはいけないこととされていました。

しかし、今回は事業者の資金繰りを最優先する姿勢が伺えます。

そこまで今回の事態は重いと受け止められているのだと思います。

保証協会付き融資でも別枠のセイフティーネット枠に加えて、今回危機関連枠まで創設し、

さらに既存借入との一本化は可能となりました。

しかし、セイフティーネット4号での既存借入の乗り換えについては実質難しいのではないかと思います。

なぜなら、セイフティーネット4号は、危機関連保証枠と同様で保証割合が100%の融資です。

一方でセイフティーネット5号やその他通常保証については、保証割合が80%となり、

20%は金融機関がリスクを負うことになっています。(責任共有制度といいます)

この辺りが違うので、制度上の問題(保険など)もあり、(金融機関的にはありがたいですが、)

保証割合が異なる制度どうしの一本化は積極的には進みにくいのではないかと考えます。

売上が減少し、既存融資の返済負担が重い企業様は、ぜひこの一本化制度を使って欲しいと思います。

(注意点ですが、資金繰りが厳しいからといって、新型コロナ特別貸付の申込より既存借入の条件変更を先にしてしまわないようにご注意ください。実は新型コロナ特別貸付の審査担当は通常の審査担当と異なる場合がほとんどだからです。条件変更の申し出は日本政策金融公庫内で共有されます。そうなれば新型コロナ特別貸付の審査時に、審査担当が注意深く案件を見てしまうのは当然のことです。要らぬ疑いを持たれないように、新型コロナ特別貸付申し込み時に1本化して負担を減らしたい旨を伝えるのが良いと思います)

このように、「新型コロナ特別貸付」は実は今までにないほどの優遇条件で借入が可能なのです。

資金繰りに不安があり、資金調達を迷っている事業者様は、一度申込をご検討されれば良いかと思います。

テイクオフパートナーズ代表

MBA

2級知財管理士

2級ファイナンシャルプランナニング技能士

西谷 佳之

いつもご覧いただきありがとうございます。

他各種ビジネスセミナー、個別コンサルタント等を賜っております。

過去講演題目(抜粋)

・スモールベンチャーファイナンスのリアル

・ドラマ「陸王」から紐解く 経営ビジョンが叶える会社の生き方

・オープンイノベーション推進におけるクラウドファンディングの活用について

・銀行から融資を受けるポイントとは

・財務分析の勘所

・女性のためのクラウドファンディング

・POC手段としてのクラウドファンディング

・クラウドファンディングと社会的インパクト投資

・資金調達ツールとしてクラウドファンディングの使い方

・起業家がクラウドファンディングで出来ること

その他

ご要望、お問い合わせは以下のフォームからお願い致します。

最新記事 by 西谷 佳之 (全て見る)

- 元銀行支店長が解説する貸金庫の仕組みと管理の実態 - 2024年12月28日

- 企業の女性活躍推進が進まない理由について ~施策や数値目標に焦点をあてることの限界~ - 2024年7月8日

- ピルの使用で女性と組織のパフォーマンスを上げる 「企業の福利厚生としてピルに注目するメリット」 - 2023年10月17日