創業時の資金調達としてのクラウドファンディング

全く初めての起業時は当然お金に余裕がない人がほとんどでしょう。ストックのビジネス(月々お金が入ってくるビジネス)もまだ無いでしょうから、安定した収入は無いと思います。だから、借入れ出来ない、借入れしても返済できない、それならクラウドファンディングで資金をと考えておられる方も多いと思います。

資金が回っていない創業時は 金融型のクラウドファンディングが理に適っているが

本来、創業時の資金調達をクラウドファンディングで行うとすれば、資本性の高い資金(返済しなくても良い、もしくは借入期間の非常に長い資金、または株式に変換出来る資金など)の調達が可能である・ファンド型・融資型・株式型 のクラウドファンディングが理想です。安定した、資金繰りを圧迫しない資金が調達できるからです。

しかし、これらは金商法の規制下に入ることから規則が厳しくなり、財務状況などの審査が必要となります。投資家保護のため、そしてクラウドファンディング事業者(プラットフォーマー)のリスクヘッジのためです。従って、創業間も無い、実績の無い企業や個人事業者については、これらの調達は非常に難しいと考えられます。別途、背景資産等が調達に見合うだけあれば(担保などに提供するために)別ですが。

まったくの創業時にクラウドファンディングするなら

クラウドファンディングのうち、金商法等の規制対象外である手法は、購入型か寄付型となります。財務状況に関係なく(多少は調べられることもありますが)調達が可能で、かつ返済は商品等で可能なので、一見簡単に資金が手に入りそうに見えます。

たとえばメーカーだとしたら、クラウドファンディングで調達した資金で商品を作り、それをリターン(支援してくれた人への見返り商品)として送ることで支援者への返済は終了。残りの資金で次の商品を作って、売上が上がって、資金が回っていく、と考えるのが普通なのかも知れません。

創業時の資金調達には合わないクラウドファンディング

メーカーの事例として話をしますと、クラウドファンディングで資金調達をすると、集めた資金に対し10%〜20%程度のクラウドファンディング事業者(プラットフォーマー)への手数料が発生します。その時点で資金が目減りしてしまいます。そして、そこから実際の原材料費がかかります。

たとえば、原材料費や付随経費が売上予想価格(予約販売と仮定すれば(税法上も)、集めた金額が売上ということになります)の30%で収まるとすれば計算上は50%程度の資金は残ることになります。

ただし、原材料費を含む全てのコストが売上の30%で収まる商売はなかなかありません。これは財務上の指標で売上高経常利益率(営業上、営業外のすべての費用を差し引いた後の利益の売上高に対する割合)が70%だということです。

では、手元に資金が残らなくなってしまうのは?

この考え方だと、売上高経常利益率が20% 以下、つまり総経費の割合が集めた資金の80%以上なら手元に資金は残らない計算になりますね。

(調達資金額100%=手数料20%+総経費80% これで手元資金0です)

では、一般的な企業の売上高経常利益率はどれくらいなのでしょう。

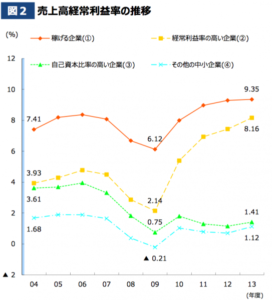

企業の儲け 売上高営業利益率はどれくらい?

このグラフは2016年度の中小企業庁が発行する「中小企業白書」から抜粋したものですが、利益率の高い稼げる企業ですら売上高経常利益率は9.35%であることがわかります。

ちなみに売上高経常利益率の平均は、中小企業白書によれば、全産業で 大企業4.34% 中小企業3.48% 製造業に限れば 大企業5.84% 中小企業3.74%なのです。

つまり、資金調達という目線からクラウドファンディングを見れば、共感を得てリターンのコストを大きく下げれるプロジェクトでない限り、資金が手元に残らない確率が高いと言えるのだと思います。

税金のことを考えていますか

クラウドファンディングで資金を集めることを推奨している記事は多いですが、資金を集めるところから、最終的な税金のことまで一貫して述べておられる記事は非常に少ないのです。しかし、実際は資金計画上において見過ごせないポイントです。

特に購入型のクラウドファンディングの場合、調達した資金は売上高となります。創業1年目、2年目の場合は消費税免除としておられるところが多いでしょうが、通常 法人税(企業の場合)か所得税(個人事業の場合)は課税されます。

集める金額によって割合は変わってきますが、法人税で20%程度、所得税で5%〜45%です。これが売上高から総経費を引いた金額に対して課税されるのです。決算時にキャッシュアウトするお金についても計算に入れておかないと後で大変なことになります。

たとえば、先ほどの例で、購入型クラウドファンディングで1000万円集め、手数料を20%、共感を得てリターンの原価を30%に抑えれた場合

調達金額 1000万円(売上)

手数料 200万円(20%)

リターン原価 300万円(30%)

残り 500万円

これ以外のコストが全くかからないとした場合(実際は光熱費や人件費などがかかってきますが)の税金は、

調達者が法人の場合:法人税 95万円(19%)

調達者が個人の場合:所得税 100万円(20%)

となります。けっこう資金繰りを圧迫する金額になりますので、資金計画の時点から加味しておく必要があります。(わかりやすくするため、その他経費や基礎控除額等は考慮していません)

さらに気をつけるべきリターン

今はまだそこまでではないのですが、今後政策が変わればリターンに対する税務署の目は厳しくなってくると考えられます。

先ほどのリターンですが、本来900円のものを3000円で売れるようにするには、かなりの付加価値を付ける必要があります。実際、製造経費等がほぼかからない卸売り中心の商売の場合などそれだけの粗利を取れる商売はほぼ無いのではないでしょうか。

つまり、税務署が、物の売買(購入型)としてみた場合、売買としてはあきらかにおかしいというジャッジを下したとすれば、これは購入型でなく寄付型と取られます。そうなると、調達者、支援者の事業形態にもよりますが、法人税、所得税といった税の範疇から外れ、贈与税の範疇に入ります。支援の資金は贈与とみなされてしまうのです。

贈与税の範疇に入りますと、経費はほぼ認められなくなります。贈与するお金に経費なんてかからないということですね。

先ほどの例で言いますと、税金は調達金額1000万円に対してかかってきます。税率は40%、基礎控除125万円を加味しても、350万円の税金がかかります。ましてそこから200万円の手数料を支払いするのですから、入ってきた時点で実際は半分以上資金が無くなってしまうということになります。リターンの設定も資金計画と合わせて考える必要があるのです。

これらのことから、案外手元に資金を残すことが難しいということがおわかりになるかと思います。別途事業があったり、手元資金があれば資金を回していけるのでしょうが、全くの創業時にクラウドファンディングでの調達のみに頼ることはお勧めできない理由はこういったことからです。

税金のところはきちんと押さえておく必要がありますが、それぞれのご事情によって税金額は大きく変わってきます。詳しくは税理士等にご確認いただくのが良いかと思います。

ネガティブな事ばかりお話し致しましたが、次回第3回は、趣を変えて創業期にクラウドファンディングを行うために必要だと思うことについてお話しさせていただきたいと思います。

本当に創業期のクラウドファンディングは有効なのか③はこちら

-

-

元銀行支店長が解説する貸金庫の仕組みと管理の実態

2024年11月、三菱UFJ銀行の行員が貸金庫を無断で開け、金品を盗み取っていた事件が発覚しました。被害総額は時価にして10数億円にのぼるとされています。 このニュースを聞いたときに、「なるほど、貸金 ...

テイクオフパートナーズ代表

MBA

2級知財管理士

2級ファイナンシャルプランナニング技能士

西谷 佳之

いつもご覧いただきありがとうございます。

他各種ビジネスセミナー、個別コンサルタント等を賜っております。

過去講演題目(抜粋)

・スモールベンチャーファイナンスのリアル

・ドラマ「陸王」から紐解く 経営ビジョンが叶える会社の生き方

・オープンイノベーション推進におけるクラウドファンディングの活用について

・銀行から融資を受けるポイントとは

・財務分析の勘所

・女性のためのクラウドファンディング

・POC手段としてのクラウドファンディング

・クラウドファンディングと社会的インパクト投資

・資金調達ツールとしてクラウドファンディングの使い方

・起業家がクラウドファンディングで出来ること

その他

ご要望、お問い合わせは以下のフォームからお願い致します。

最新記事 by 西谷 佳之 (全て見る)

- 元銀行支店長が解説する貸金庫の仕組みと管理の実態 - 2024年12月28日

- 企業の女性活躍推進が進まない理由について ~施策や数値目標に焦点をあてることの限界~ - 2024年7月8日

- ピルの使用で女性と組織のパフォーマンスを上げる 「企業の福利厚生としてピルに注目するメリット」 - 2023年10月17日