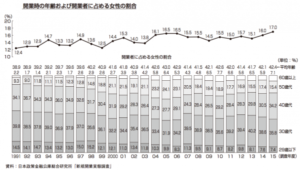

女性創業の傾向

上記の表は、日本政策金融公庫総合研究所が2017年に発表した「新規開業実態調査」からの抜粋です。

これによると、開業者に占める女性開業者の割合は増加傾向にあります。

女性の社会進出が進んだ、女性の創業に対する支援策が拡充された結果だと捉える見方もありますが、25年前と比べわずか+5%、全体の割合は17%程度です。大きく進んだとは言い難い気もします。

また、年齢別割合についてみてみると、25年前と比べ増加しているゾーンは50代以上であり、これは定年退職後も働きたいというシニア層が増えてきているためだとされています。しかし一方で、若者の創業が増えない要因があるのかも知れません。

創業の阻害要因は資金調達

「新規開業白書」「中小企業白書」では過去から何度も述べられていますが、潜在的起業家や起業を行った経営者は、起業を実現する際の最大の阻害要因は”資金調達である”と答えることが非常に多いのです。

そして資金調達が起業の意思決定や起業後の経営成果に与える効果については数多く研究されていますが、その中心的なひとつに、Evans and Javanovic (1989)の研究があります。

そこでは『多額の資産を持つ人ほど起業しやすい』という実証分析結果が発表されています。

言い換えれば、資産を持っている、もしくは調達して資産を作れた人物は起業しやすいということにもなります。

先述のシニア層起業者が増えていることも、若年層との資産の額という観点から説明できるかも知れません。

女性と男性の資金調達

特に日本においては、女性は男性に比べて資金調達が難しいと言われています。

世界経済フォーラム(WEF)が2017年11月2日に発表した、男女格差の度合いを示す「ジェンダー・ギャップ指数」は、日本は114位 (144カ国中) と過去最低。2015年の101位から、2016年111位、2017年114位と下降傾向です。

日本は世界的に見ても男女間の格差が開いている国なのです。

男女間格差がゆえに、女性が男性に比べて資金調達が難しくなっているのでしょうか。

ほんとうに女性は男性に比べて資金調達が難しい?

日本において、「女性は男性と比べて金融機関借入を利用する確率が低い (鈴木2012)」「女性は、ある程度条件がそろったうえにおいても民間金融機関からの借入を行っていない (村上2007)」といったことが先行研究で言われています。

一方で「民間金融機関への融資申請、融資申請の許可、担保要求の確率は男女で差がない (2005忽那)」という先行研究もあります。

すこし堅苦しくなってしまいましたが、これらの研究は、融資を申込んだ場合、銀行の審査に男女差は無いけれど女性の方が融資を受ける確率は低いということを示しています。

女性は融資を受けられる可能性が低いのか

まさに、この題名の研究レポートが経済産業研究所から2014年3月に発表されています。

結論から言いますと、女性のみがいたずらに資金調達のハードルが高いわけではなく、融資を検討した人が融資を受けられた確率の男女差は、女性の方が申込む前に融資をあきらめる率が高かったから現れたものであるということです。

女性が融資をあきらめやすいこと以外は、資金調達に対して大きな男女差は無いと言うことのようです。

女性はあきらめやすい

男性と女性の心理や行動の特性を、行動科学や脳科学の分野から見てみますと、女性は男性に比べ諦めやすいということが言われています。脳科学的には海馬の大きさや右脳と左脳の情報交換速度が女性の方が優れているので、あきらめが早いのだそうです。

また、女性は拒否されること自体を嫌がる傾向にあるとのことですが、その背景には、女性が自分を見つめるときはマイナスの部分を見つめる傾向にあること(男性はプラス面を見つめる)が存在するようです。

ジェンダーステレオタイプ

典型的な男性と女性の行動の特性を表す社会的な概念としてジェンダーステレオタイプがあります。

一般的に男性は行動力がある、女性は家庭的である といった類のものです。

もちろん当てはまる人もそうでない人もいますが、ジェンダーステレオタイプを自覚していないことで違和感を持ってしまうこともあるのです。

ある仕事に就いている女性が、実はその仕事は「男性らしい仕事である」というジェンダーステレオタイプを無意識に持っていた場合などです。

資金調達するときに考え方を変えてみれば

資金調達についても同様のことが言えるかも知れません。

もし資金調達に関して、無意識のうちに「お金を借りてまで事業をするのは男性が行うこと」のような思いがあったとしたら、そこに自分の行動とのギャップが生まれ、違和感を感じるかも知れません。

諦めてしまう要因にもなっているのかもしれませんね。

そういったところに目を向けてみるのも、実は資金調達を可能にする一つの施策だったりするのではないでしょうか。

女性も資金調達にどんどんチャレンジするべき

最終的に今回のブログでは、女性が資金調達するのに不利だということは無いのだからどんどん申込みすべし!ということを言いたかったのです。

考え方をすこし変えるだけで、簡単に融資の申込みまでたどり着けるはずですから、調達が必要な場合は頑張ってほしいと思います。

女性創業者の方々から良くお聞きするのは、事業計画や資金計画といった資料が作れないということです。

たしかにこれが作れなければ申込み出来ません。

ただ、これも考え方を少し変えてみれば楽に作れるようになるのではないかと思います。

次回は、行動科学・脳科学の観点からの行動分析を踏まえ、特に女性の創業時における事業計画・資金計画の作成について述べてみたいと思います。

女性起業家の事業計画・資金計画について、お気軽にご相談ください。

テイクオフパートナーズ代表

MBA

2級知財管理士

2級ファイナンシャルプランナニング技能士

西谷 佳之

いつもご覧いただきありがとうございます。

他各種ビジネスセミナー、個別コンサルタント等を賜っております。

過去講演題目(抜粋)

・スモールベンチャーファイナンスのリアル

・ドラマ「陸王」から紐解く 経営ビジョンが叶える会社の生き方

・オープンイノベーション推進におけるクラウドファンディングの活用について

・銀行から融資を受けるポイントとは

・財務分析の勘所

・女性のためのクラウドファンディング

・POC手段としてのクラウドファンディング

・クラウドファンディングと社会的インパクト投資

・資金調達ツールとしてクラウドファンディングの使い方

・起業家がクラウドファンディングで出来ること

その他

ご要望、お問い合わせは以下のフォームからお願い致します。

最新記事 by 西谷 佳之 (全て見る)

- 元銀行支店長が解説する貸金庫の仕組みと管理の実態 - 2024年12月28日

- 企業の女性活躍推進が進まない理由について ~施策や数値目標に焦点をあてることの限界~ - 2024年7月8日

- ピルの使用で女性と組織のパフォーマンスを上げる 「企業の福利厚生としてピルに注目するメリット」 - 2023年10月17日